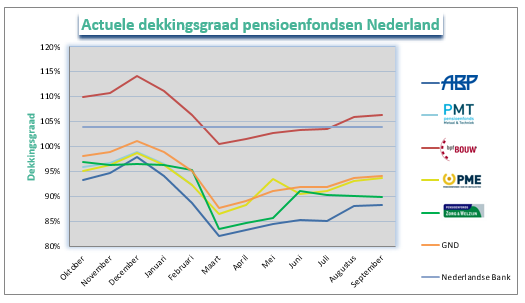

Nu de coronacrisis in de tweede golf is beland. Belanden ook diverse pensioenfondsen in een nieuwe lastige periode. Twee van de 5 grootste fondsen staan er niet best voor namelijk PFZW het fonds voor de zorg en ABP het ambtenaren fonds. In de grafiek hieronder is te zien hoe de fondsen het doen en wat het verloop van de dekkingsgaad is.

Corona invloed op pensioenfondsen

De invloed van corona op de pensioenfondsen is groot. De economie draait maar lichtjes door en daalt hier en daar. Dat betekent meteen ook dat de beleggingen van pensioenfondsen ook dalen. Hierdoor hebben met name ABP en PFZW moeite om de minimale lijn van de Nederlandse Bank voorheen 104% dekkingsgraad en sinds dit jaar 100% dekkingsgraad aan te houden. De dekkingsgraad geeft aan in hoeverre het fonds genoeg geld in kas heeft om pensioenuitkeringen te betalen. Onder de 100% betekent dat ze minder in bezit hebben dan ze moeten voldoen. Dat komt soms voor, maar mag niet te lang duren.

Wat als de bezittingen niet stijgen

Wanneer PFZW en ABP niet voor het eind van het jaar weer op 100% zitten, zullen ze harde maatregelen moeten treffen om dit alsnog recht te trekken. Die verplichte regel staat in de wet en daar zal het fonds aan moeten voldoen, mits de minister dit voorkomt. Dit kan betekenen een korting op de uitkeringen en een verhoging van de inleg van werkende die door dit pensioen gedekt worden.

Hoe groot is de kans op pensioenkorting?

Beide fondsen zitten wel tegen de 100% aan, maar de beurs zal meer invloed hebben dan zij zelf op dit moment. Indien de beurs toch nog een goede eindejaarssprint maakt, kan de 100% dekkingsgraad toch gehaald worden. Zakt de beurs of blijft deze onveranderd. Dan is een korting onvermijdelijk. Gezien de huidige situatie, achten wij de kans dat ze het niet redden groot.

Wat u kunt doen voor uw pensioen

Allereerst is het goed te weten dat uw pensioen niet alleen bestaat uit aanvullend pensioen. U krijgt ook AOW en u heeft als het goed is ook bezittingen. Het is daarom verstandig om ook in uw eigen vermogen te investeren, denk aan uw huis, spaargeld, aandelen, goederen die in waarde stijgen en ook edelmetalen. U kunt deze zaken later of nu omzetten in geld, waarmee u uw leven kunt verrijken.