Nieuwe dekkingsgraad regels voor pensioenfondsen

Vanaf 2021 gelden er nieuwe regels voor onze pensioenfondsen. Want hoe ze ervoor staan wordt berekend met de dekkingsgraad. In feite moeten ze voor elke euro die ze moeten betalen (in de toekomst) minimaal 95% in kas hebben. Dat is fors lager dan de 104,5% die u officieel geldig is. We noemen bewust officieel, omdat hier ook al een uitzondering op toegepast. Deze uitzondering heeft voorkomen dat een pensioenkorting eerder al toegepast moest worden. Pensioenfondsen ABP en PFZW zitten op dit moment zelfs onder de 90%, wat een pensioenkorting in 2021 steeds reeler maakt. Wat maakt dit nieuws dan nu bijzonder. Onze verwachting is dat minister Koolmees gaat bijspringen en een uitzondering gaat maken en daarmee een pensioenkorting in 2021 voorkomen. PDVA heeft hier bijvoorbeeld al om gevraagd via kamervragen. Dat verplaatst de hele discussie namelijk met een jaar en hij hoopt daarmee dat deze ook verdwijnt en dat het fonds eind 2021 dus weer boven de 95% uitkomt. Dan is het namelijk geen probleem. Tijd zou het probleem kunnen oplossen.

Pensioenregels in de wet

In de wet staat nu namelijk dat pensioenfondsen een dekkingsgraad moeten aanhouden van 104,5. Ofwel voor elke euro die ze moeten uitkeren moet € 1,045 in kas zijn. Alleen BPFbouw haalt dat op dit moment met een dekkindsgraad van boven de 105%. De kans is dus groot dat dit aangepast wordt naar 95%. Een daling van 9,5 procentpunt, wetend dat het Nederlands pensioenvermogen bestaat uit een bedrag van 1.400 miljard. Dan heeft dat nogal een impact. 9,5% geeft dan lucht in de vorm van meer dan 100 miljard euro minder verplichte dekking.

Is het verlagen wel een goed idee?

Economisch gezien is een dekkingsgraad boven de 100% overbodig. Dit omdat geld in feite altijd minder waard wordt. In feite wordt er met een lagere dekkingsgraad op voorgesorteerd. Vergelijk het met een hypotheek op een huis. De hypotheek blijft gelijk, terwijl het huis meer waard wordt. Hierdoor ontstaat er overwaarde. Als we zouden weten hoeveel een huis in de toekomst waard zou zijn, zouden we de hypotheken ook anders kunnen afspreken. Er zit wel een risico aan, dat de verplichten niet volledig voldaan kunnen worden in de toekomst. Echter de historie wijst wel al decenia uit dat het in werkelijkheid wel kan. De pot is groot genoeg.

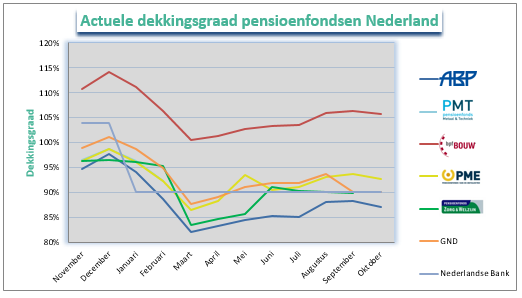

Hoe staan de fondsen er nu voor

Maandelijks worden deze getallen met terugwerekende kracht bijgewerkt. Op dit moment staan de 5 grootste fondsen ofwel ABP, PFZW, PMT, PME en BPFbouw er zo voor: